به گزارش ایسنا، واردات کامیونهای مستعمل به استناد مصوبه نوسازی ناوگان حمل و نقل عمومی است. در سال ۱۳۹۸ و بر اساس ماده ۳۰ قانون احکام دائمی برنامههای توسعه، شرایط واردات این کامیونها از سوی وزارت راه و شهرسازی به گمرک اعلام شد اما در عمل با موانع بسیاری مواجه بود تا اینکه در شهریور سال گذشته، با ورود دادستانی و بازدید از گمرک دستورالعملی تدوین و دستگاههای مربوطه ملزم به اجرای آن شدند ولی با وجود مهلتی که تعیین شده بود، روند کند پیش رفت و همچنان بخش زیادی از کامیونها ترخیص نشده است. مشکلاتی پیش روی صاحبان کالا قرار دارد که در اهم آن مسایل مربوط به ارزش اسقاط است که با وجود اعتراصهایی که اخیرا نیز در این رابطه داشتهاند، هنوز حل نشده و اقدامی از سوی دستگاههای ذیربط صورت نگرفته است.

در این بین، دستورالعمل مربوط به ارزش کشندهها، دستخوش تغییراتی شده است که خود ابعاد دیگری را مطرح میکند. در اسفندماه سال گذشته بخشنامهای از سوی گمرک در رابطه با نحوه رسیدگی به ارزش کشندههای مستعمل وارداتی صادر شد که بخشنامه قبل از آن در آذر ماه ۱۴۰۰ را لغو کرد.

اظهار و تامین ارز بر اساس فاکتور خرید، حقوق ورودی با ارزش نو

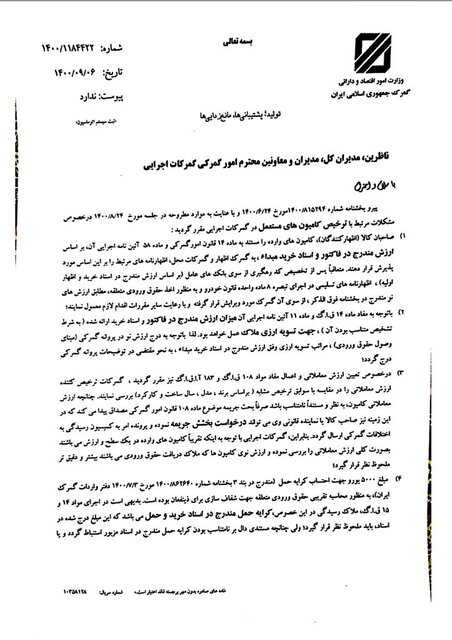

طبق بخشنامه اول دفتر ارزش گمرک در آذرماه سال گذشته، صاحب کالا باید به استناد ماده ۱۴ قانون امور گمرکی و ماده ۵۸ آئین نامه اجرایی آن، کامیون وارده را براساس ارزش مندرج در فاکتور و اسناد خرید به گمرک اظهار کند. همچنین صدور کد رهگیری از سوی بانک عامل و تامین ارز آن بر اساس همین ارزش مندرج در اسناد خرید و اظهار اولیه به گمرک بود ولی جهت دریافت حقوق ورودی به استناد تبصره ۸ قانون خودرو، ارزش نو مورد تاکید قرار گرفت.

شرایط تعیین ارزش معامله و جریمه

در رابطه با تعیین ارزش معاملاتی کامیونهای وارداتی نیز مقرر شد که طبق مفاد ۱۰۸ قانون امور گمرکی و ۱۸۳ آئین نامه اجرایی آن، گمرک ارزش معاملاتی را در مقایسه با سوابق ترخیص اقلام مشابه بررسی کند و اگر ارزش معاملاتی کامیون با مستندات نامناسب باشد، آنگاه جریمه بر اساس ماده ۱۰۸ قانون امور گمرکی دریافت شود که البته در این رابطه صاحب کالا یا نماینده قانونی آن میتوانست درخواست بخشش جریمه را مطرح کند.

طبق ماده ۱۸۳ آئین نامه قانون امور گمرکی، در بررسی ارزش معاملاتی کالاهای مستعملی که به استناد قانون خاص باید برای آنها براساس کالای نو حقوق ورودی پرداخت شود، ما به التفاوت حقوق ورودی ناشی از تفاوت بین ارزش واقعی مستعمل با ارزش نو تعیین شده، مشمول جریمه یا ابطال پروانه صادراتی نخواهد بود. بنابراین طبق بخشنامه اول، گمرک مبلغ کالای اظهار شده را با اقلام اظهار شده مشابه مقایسه و اگر مثلا کشندهای تفاوت قابل ملاحظهای با موارد مشابه خود برای ارزش واقعی ثبت کرده بود، برای مابهالتفاوت آن از ۱۰ تا ۱۰۰ درصد به عنوان جریمه در نظر میگرفت.

اظهار، تامین ارز و حقوق ورودی با ارزش نو و حذف جریمه

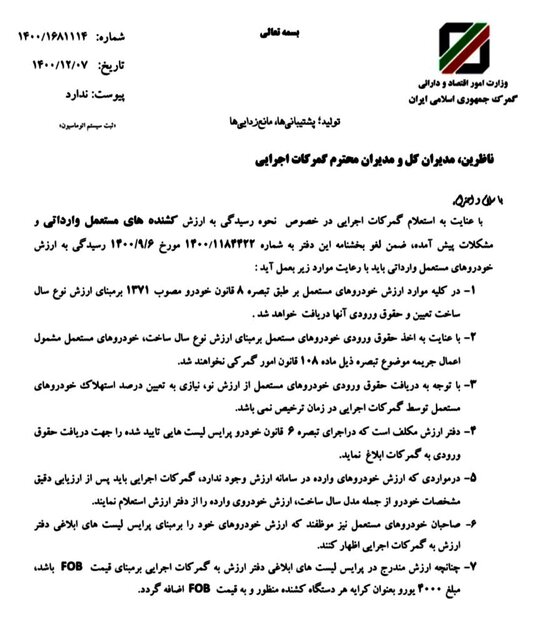

اما در بخشنامه اسفندماه ۱۴۰۰ تغییراتی اعمال و مقرر شد در کلیه موارد، ارزش خودروهای مستعمل طبق ارزش نوع سال ساخت تعیین و حقوق ورودی نیز بر همین مبنا دریافت شود. اینجا به گمرکهای اجرایی اعلام شد که با توجه به اینکه حقوق ورودی خودروهای مستعمل بر اساس ارزش نوع سال ساخت دریافت میشود، دیگر دریافت جریمه موضوع ماده ۱۰۸ قانون امور گمرکی اعمال نخواهد شد.

همچنین در بند دیگری تاکید شد صاحب خودروی مستعمل موظف است ارزش خودروهای خود بر اساس پرایس لیست دفتر ارزش به گمرکات اجرایی اظهار کند.

بر این اساس با ابلاغ جدید گمرک، صاحب کامیون، آن را نه بر مبنای ارزش واقعی معامله و فاکتور بلکه ارزش نو سال ساخت اظهار میکند و با وجود تاکید قانون، اختلاف ارزش واقعی اعلامی، مشمول جریمه نمیشود. از سوی دیگر بحث تامین ارز مطرح است که گمرک از صاحب کالا خواسته تا اظهار کالا را بر مبنای پرایس لیست اعلامی گمرک که بر اساس ارزش نوع سال ساخت است، انجام دهد که در این حالت ارزش اظهار کالا بیش از آنچه در معامله اتفاق افتاده و فاکتور شده است، اعلام خواهد شد که باید بابت آن ارز پرداخت شود، با این شرایط میتواند فضایی ایجاد شود که امکان تامین ارز، بیش از ارز پرداختی بابت خرید کالا و به نوعی خروج ارز را فراهم کند که قابل تامل است.

انتهای پیام

نظرات