بهگزارش ایسنا، انتظار میرود توسعه استارت آپها برای توسعه صنعت گاز در آینده نقش قابل توجهی برای افزایش ظرفیت تولید و تبدیل مجدد به گاز را در صنعت ال انجی ایفا کنند و این امر نیز مجدداً باعث افزایش ظرفیت و عرضه این محصول در بازار خواهد شد. مطابق آمارهای منتشره، در سال ۲۰۱۹ ظرفیتهای جدیدی معادل ۲۰ میلیون تن الانجی ایجاد شده است و انتظار میرود تا اواسط سال۲۰۲۰ نیز ظرفیت صادراتی معادل ۳۰ میلیون تن در سال نیز اضافه شود.

در عین حال کاهش قیمت محمولههای الان جی به افزیش تقاضا برای محمولههای الانجی در مقایسه با گازی که از خط لوله تامین میشود منجر شده است و به نظر میرسد ساختار تجارت گاز در سال ۲۰۲۰ بیشتر به سمت محمولههای الان جی سوق پیدا کند.

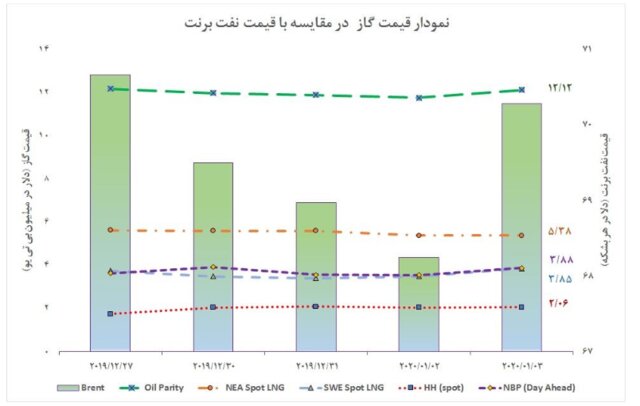

تحولات بازار الانجی

علاوهبر این، در حالیکه عرضهکنندگان الانجی امیدوار بودند با احداث شرکت جدید خط لوله ملی چین و در دسترس قرار گرفتن آن توسط سایر واردکنندگان خصوصی، واردات الانجی چین افزایش یابد اما به نظر میرسد این امر به دلایلی محقق نشود. بر اساس اعلام دست اندرکاران بخش صنعت چین، برخلاف انتظار، اولین هدف این شرکت افزایش ایمنی عملیات بهره برداری و نه کمک به افزایش تقاضا اعلام شده است.

طبق اعلام مدیریت کل امور اوپک و روابط با مجامع انرژی، در سال ۲۰۱۸ تقاضای گاز چین تحت تاثیر سیاستهای این دولت برای کاهش آلودگی و جایگزینی گاز با ذغال سنگ در بخش نیروگاهی، باعث شد تا تقاضای گاز این کشور نسبت به سال ۲۰۱۷ به میزان ۱۷.۵ درصد رشد کند و منجر به افزایش واردات الانجی به میزان ۴۰ درصد نسبت به زمان مشابه سال قبل شود. اما در سال ۲۰۱۹ با تغییر سیاستهای دولت برای کند شدن روند جایگزینی گاز با ذغال سنگ، کاهش رشد اقتصادی و تنشهای تجاری با آمریکا، مصرف گاز چین نسبت به سال ۲۰۱۸ تنزل یافته است.

در حالی که در طی سالهای ۲۰۱۷ و ۲۰۱۸، کاهش قابل ملاحظه دمای هوا در زمستان محرک اصلی افزایش مصرف گاز بوده است، اما پیشبینی زمستانی معتدل مانع از رشد قابل ملاحظه واردات الانجی این کشور طی فصل سرما که تا پایان ماه مارس است، خواهد شد.

بهرهبرداری از خط لوله "پاور آو سیبریا" از ماه سپتامبر و افزایش واردات به ۳۸ میلیارد متر مکعب تا سال ۲۰۲۵ بر واردات الانجی چین تاثیر منفی خواهد گذاشت و سبب بروز مازاد عرضه محمولهای الانجی در منطقه شمال شرق آسیا خواهد شد.

همچنین با عملیاتی شدن خط چهارم خط لوله آسیای مرکزی و واردات ۳۰ میلیارد مترمکعب گاز در سال از ترکمنستان از مسیر کشورهای ازبکستان، تاجیکستان و قزقیزستان که احداث آن از سال ۲۰۱۸ آغاز شده است، پیشبینی میشود عرضه کنندگان محمولههای الانجی احتمالا تا سال ۲۰۳۰ همچنان با مازاد عرضه در این بازار مواجه باشند.

از سوی دیگر افزایش تولید داخلی گاز چین عامل دیگری برای کاهش واردات ال ان جی چین است. در ۹ ماه ابتدای سال ۲۰۱۹ تولید داخلی گاز چین نسبت به زمان مشابه سال قبل با ۱۰.۴ درصد افزایش به ۱۶۴ میلیارد مترمکعب رسیده است که ۷ درصد آن از منابع گاز شیل تامین شده است و بر اساس گزارش موسسه "وودمکنزی" ، سرمایهگذاری چین برای توسعه منابع گاز شیل این کشور در سال ۲۰۱۹ به میزان ۴۱ درصد نسبت به زمان مشابه سال قبل افزایش یافته و تا سال ۲۰۴۰ تولید گاز این کشور از منابع گاز شیل به ۸۸ میلیارد مترمکعب در سال افزایش خواهد یافت.

همچنین بر اساس پیش بینی شرکت"سینوپک"تقاضای گاز چین در فصل زمستان تحت تاثیر اعتدال دمای هوا نسبت به سال گذشته با رشد قابل ملاحظه ای مواجه نخواهد شد.

انتهای پیام

نظرات