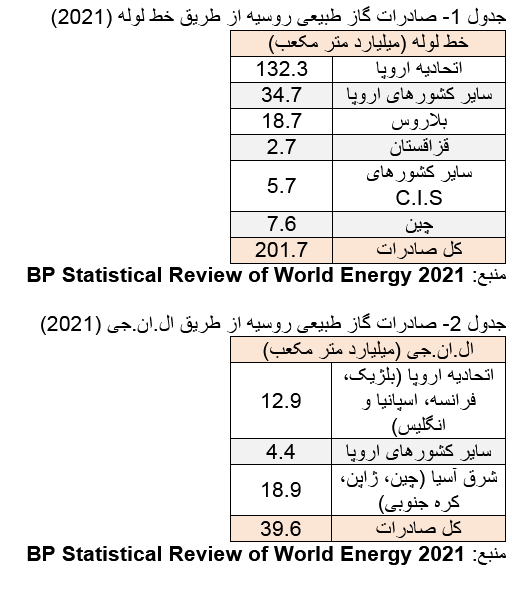

به گزارش ایسنا، میزان ذخایر اثبات شده گاز طبیعی روسیه تا پایان سال ۲۰۲۰ حدود ۳۷.۴ تریلیون متر مکعب بوده که ۱۹.۹ درصد از کل ذخایر گاز طبیعی جهان را به خود اختصاص می دهد و بزرگترین دارنده ذخایر گاز طبیعی جهان است. این کشور در سال ۲۰۲۱ مقدار ۷۰۱.۷ میلیارد متر مکعب گاز طبیعی تولید کرده که ۴۷۴.۶ میلیارد متر مکعب آن به مصرف داخل رسیده، روسیه در سال ۲۰۲۱ مقدار ۱۵.۱ میلیارد متر مکعب واردات و ۲۴۱.۳ میلیارد متر مکعب صادارت گاز طبیعی داشته که بخش اعظم گاز صادراتی این کشور به مقصد اروپا بوده است.

از طرفی در سال ۲۰۲۱، کل واردات گاز طبیعی اروپا ۳۹۰.۵ میلیارد متر مکعب بوده که ۳۰۳.۸ میلیارد متر مکعب توسط خط لوله و ۸۶.۶ میلیارد متر مکعب به صورت ال. ان. جی بوده است. سالیانه حدود ۱۵۰ تا ۱۹۰ میلیارد متر مکعب گاز یعنی ۳۵ تا ۴۰ درصد نیاز مصرفی گاز اروپا از روسیه تامین میشده است. این حجم گاز عمدتا از طریق ۹ خط لوله و بخش کوچکی از طریق محمولههای ال. ان. جی به اروپا منتقل میشده. درگیری روسیه و اوکراین و افزایش تنش بین روسیه و اروپا، صادرات گاز روسیه به اروپا را در معرض خطر کاهش جدی قرار داده است. بنابراین روسیه باید بازارهای جدیدی را برای صادرات مازاد گاز خود جایگزین کند یا میزان تولید خود را کاهش دهد. وجود گاز مازاد روسیه، یک فرصت جدی برای ایران در تجارت گاز خود فراهم کرده است که هم اکنون نیز مذاکراتی با طرف روسی به منظور واردات و سوآپ گاز انجام شده است. با توجه به این امر، اتخاذ راهبرد صحیح در مورد تجارت گاز با روسیه دارای اهمیت بالایی است که در این گزارش بدان پرداخته شده است.

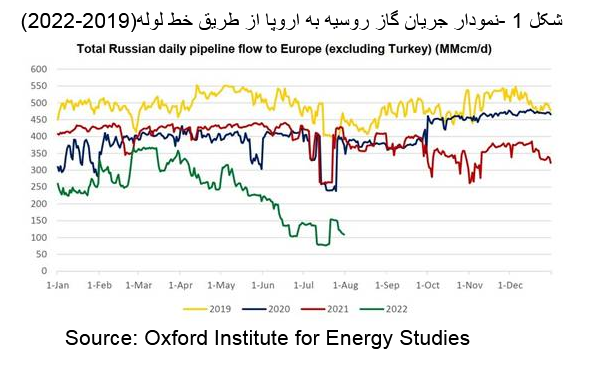

بر اساس تحلیلی که محمد امین نبی سروستانی و امین نوربخش پژوهشگران گروه انرژی اندیشکده سیاستگذاری امیرکبیر در اختیار ایسنا قرار داده اند، با توجه به جنگ روسیه و اوکراین و اعمال تحریم از طرف اروپا و آمریکا، صادرات گاز طبیعی روسیه دچار تغییراتی شده است. روند جریان روزانه صادرات گاز طبیعی روسیه طی سالهای ۲۰۱۹ تا ۲۰۲۲ در شکل ۱ قابل مشاهده است.

طبق داده های این تحلیل، مطابق شکل فوق، با فرض ادامه روند فعلی یعنی در صورتی که روسیه در ماههای باقیمانده تا پایان سال ۲۰۲۲ به طور متوسط ۱۰۰ میلیون متر مکعب در روز صادرات داشته باشد، صادرات سالانه گاز طبیعی روسیه به اروپا در سال ۲۰۲۲ نسبت به سال گذشته تقریبا ۷۰ میلیارد متر مکعب کاهش مییابد که این مقدار به صورت مازاد برای صادرات در دسترس قرار میگیرد. گزینه های جدی روسیه برای جایگزینی صادرات گاز خود تحت دو سناریو کوتاهمدت (یک ساله) و میانمدت (پنج ساله) تعریف شده است.

افزایش صادرات به چین

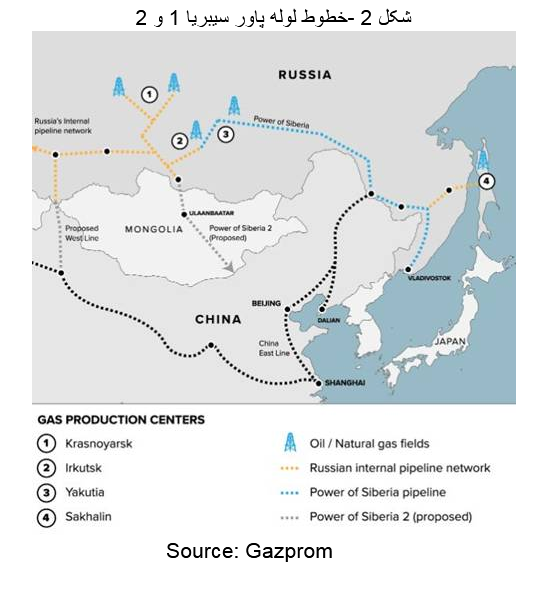

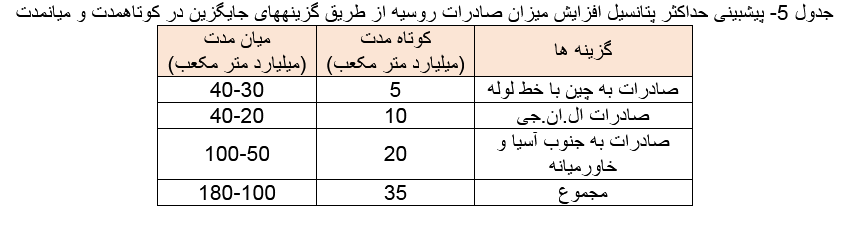

آنطور که این تحلیل ادامه میدهد، در حال حاضر تنها مسیر صادرات گاز روسیه به چین از طریق خط لوله، خط لوله پاور سیبریا ۱ به طول ۳۰۰۰ کیلومتر است که در سال ۲۰۱۹ عملیاتی شده و ظرفیت آن ۳۸ میلیارد متر مکعب است. خط دوم این خط لوله برای انتقال گاز روسیه به چین، هنوز عملیاتی نشده است. طول این خط ۲۶۰۰ کیلومتر است و گاز تولید شده در میادین غرب سیبری را به چین منتقل خواهد کرد. ظرفیت سالانه صادرات این خط لوله ۳۰ میلیارد متر مکعب است. پروژه دیگری تحت عنوان سایوز وستوک در حال برنامهریزی است که گاز طبیعی را از طریق مغولستان به چین منتقل میکند. این خط لوله بخشی از خط لوله پاور سیبریا ۲ است. این خط لوله در صورت تکمیل میتواند سالیانه ۵۰ میلیارد متر مکعب گاز به چین برساند. طبق گزارش BP روسیه در سال ۲۰۲۱، ۷.۶ میلیارد متر مکعب گاز طبیعی از طریق خط لوله به چین صادر کرده است. با توجه به زیرساختهای موجود و اظهارنظرهای مقامات روسی مبنی بر افزایش ۲۰ درصدی صادرات انرژی، روسیه در کوتاهمدت با افزودن ۳ تا ۵ میلیارد متر مکعب به میزان صادارات سال ۲۰۲۱، میتواند ۱۰ تا ۱۲ میلیارد متر مکعب گاز طبیعی به چین صادر کند. پیشبینی میشود در میان مدت (تا سال ۲۰۲۵)، ظرفیت عملیاتی خط لوله پاور سیبریا ۱ به ۳۸ میلیارد متر مکعب خواهد رسید. همچنین پیشبینی میشود بخشی از ظرفیت خط لوله سایوز وستوک به میزان ۱۰ میلیاردمترمکعب نیز وارد مدار شده و به میزان صادرات چین و مغولستان افزوده خواهد شد.

افزایش صادرات ال. ان. جی

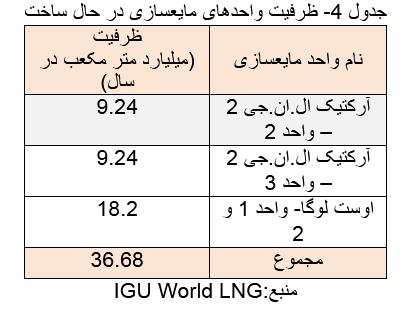

طبق این تحلیل، یکی از روشهای افزایش صادرات گاز روسیه، صادرات به صورت ال. ان. جی بوده که ظرفیت واحدهای موجود در جدول ۳ آمده است. مجموع این ظرفیت ۲۸ میلیون تن در سال (۳۹ میلیارد متر مکعب) است. استفاده از این روش برای حجمهای بزرگ نیاز به فناوری سطح بالا و سرمایه گذاریهای بزرگتر دارد؛ لذا در کوتاه مدت نمیتوان افزایش قابل توجهی را ایجاد کرد.

بر اساس این دادهها، شروع به کار واحد ال. ان. جی پرتوایا با ظرفیت ۲.۱ میلیارد متر مکعب و آرکتیک ال. ان. جی ۲ با ظرفیت ۹.۲۴ میلیارد متر مکعب به ترتیب برای سالهای ۲۰۲۱ و ۲۰۲۲ برنامهریزی شده بودند که به دلایل مختلف از جمله تحریم هنوز به بهرهبرداری نرسیدهاند. در مجموع، روسیه در کوتاه مدت ۵۰ میلیارد متر مکعب ظرفیت تولید ال. ان. جی دارد. بر اساس گزارش بیپی مقدار صادرات ال. ان. جی روسیه در سال ۲۰۲۱ حدود ۴۰ میلیارد متر مکعب بوده است. بنابراین روسیه در کوتاهمدت حداکثر میتواند ۱۰ میلیارد متر مکعب افزایش تولید ال. ان. جی داشته باشد.

آنطور که گفته شده روسیه در میانمدت (۲۰۲۶-۲۰۲۲) سه واحد مایعسازی دیگر با مجموع ۳۷ میلیارد متر مکعب در حال احداث دارد. مشکل جدی برای بهرهبرداری این واحدها که با فناوری لینده آلمان در حال ساخت هستند، اعمال تحریم است. با این وجود، به دلیل اینکه روسیه خود دارای توان فنی ساخت واحدهای کوچک ال. ان. جی است، حتی اگر تحریمهای اعمال شده ادامه یابد میتوان انتظار داشت روسیه بخشی از ال. ان. جی خود را از این طریق توسعه داده و صادر کند. لذا پیشبینی میشود حدود ۲۰ میلیاردمترمکعب در میانمدت به ظرفیت صادرات ال. ان. جی روسیه افزوده شود.

افزایش صادرات به جنوب آسیا و خاورمیانه

طبق این تحلیل، دیگر گزینه روسیه برای تغییر بازار صادرات گاز، بازار خاورمیانه و جنوب آسیا (عراق، کشورهای حاشیه خلیج فارس، پاکستان و هند) است. مطابق شکل ۳، برای صادرات به این دو بازار سه مسیر ترکیه، ایران و افغانستان وجود دارد. در این میان، تنها مسیر ایران در کوتاه مدت یکساله قابل برنامهریزی است، چرا که دو مسیر دیگر فاقد زیرساخت خط لوله بوده و همچنین دارای مشکلات امنیتی سیاسی هستند.

طبق دادههای این تحلیل، دو مسیر ترکمنستان-ایران و آذربایجان-ایران برای صادرات از طریق ایران قابل استفاده است. از ترکمنستان به ایران دو خط لوله دولتآباد-سرخس-خانگیران در شمال شرق و کردبچه-کردکوی در حاشیه دریای خزر با مجموع ظرفیت ۲۰ میلیاردمترمکعب در سال وجود دارد. انتقال گاز روسیه به ترکمنستان از طریق خط لوله آسیای مرکزی (CAC) با ظرفیت ۹۰ میلیارد متر مکعب متصل میشود که به دلیل فرسوده شدن آن نیمی از این ظرفیت قابل دستیابی است. لذا عامل محدودکننده در اینجا، ظرفیت خطوط لوله ترکمنسشتان به ایران است. در غرب دریای خزر مسیر خط لوله صادراتی قاضی محمد-آستارا به عنوان محل اتصال ایران به روسیه از طریق آذربایجان است. ظرفیت این خط لوله ۱۰ میلیارد متر مکعب است که برای افزایش حجم عملیاتی نیاز به تعمیر دارد. بنابراین میزان زیرساخت در دسترس برای انتقال گاز روسیه به بازارهای غرب و جنوب آسیا از طریق ایران، حداکثر ۳۰ میلیارد متر مکعب است.

بر اساس این تحلیل، روسیه در دهه گذشته تجربه چنین موقعیتی را داشته است. در سال ۲۰۱۴ و در جریان درگیری نظامی در شرق اوکراین که منجر به جدایی کریمه شد، روسیه به علت نگرانی از دست دادن بازارهایش، به سرعت قرارداد خط لوله پاورسیبریا ۱ را به مدت ۳۰ سال و به حجم سالانه ۳۸ میلیارد متر مکعب صادرات گاز به چین از طریق خط لوله منعقد کرد. مذاکرات این قرارداد از سال ۲۰۰۴ بین چین و روسیه آغاز شده بود و به علت مسائل قیمتی تا آن زمان به نتیجه نرسیده بود. اما روسیه برای این که بتواند موازنه سیاسی با اروپا و غرب ایجاد نماید، تنها دو ماه بعد از جدایی کریمه این قرارداد را با قیمتی نزدیک به پیشنهاد چین منعقد کرد. چند ماه بعد نیز عملیات اجرایی این خط لوله آغاز شد.

در شرایط فعلی، واردات گاز از روسیه یک نیاز برای روسیه به شمار میرود و ایران باید مابهازای آن از روسیه در بازار گاز امتیاز مطالبه کند. بنابراین راهبرد ایران در قبال روسیه باید اولا مبتنی بر مدل خرید-فروش گاز (نه سوآپ و ترانزیت) قرار گیرد. زیرا سوآپ و ترانزیت به معنای بازاریابی برای گاز روسیه در منطقه است. ایران باید برای دستیابی به هدف هاب گازی منطقه شدن، بازار گاز منطقه را برای خود حفظ کند و با واردات گاز از روسیه و صادرات آن به بازارهای هدف خود، به سمت تبدیل شدن به هاب گازی منطقه گام بردارد. ثانیا خرید گاز از روسیه بایستی همراه با تخفیف قیمتی باشد، چرا که روسیه در کوتاهمدت گزینه جایگزینی نسبت به ایران ندارد و در بلندمدت نیز مسیر ایران بهترین مسیر برای روسیه است. لذا بر اساس زیرساختهای موجود خط لوله پیشنهاد میشود ایران در کوتاه مدت یکساله، بین ۲۰ تا ۳۰ میلیارد گاز طبیعی از روسیه خریداری کند. در گام دوم بر اساس یک برنامه میانمدت پنجساله با ایجاد خط لوله مستقیم با گذر از ترکمنستان به ایران، واردات گاز خود از روسیه را به حداقل ۵۰ میلیارد متر مکعب برساند.

انتهای پیام

نظرات