به گزارش ایسنا، بیست و ششم خردادماه سال گذشته، کمیته اقتصادی شورای هماهنگی ستادهای مردمی سیدابراهیم رییسی، نقشه راه اقتصادی دولت مردمی برای تحقق ایران قوی را به عنوان برنامه های اقتصادی دولت ایشان منتشر کرد که در این مجموعه، سیدرضا فاطمی امین هم ابعاد نقشه راه اقتصادی دولت مردمی را توضیح داده بود.

در گزارش زیر اما پنج وعده اقتصادی مهم ابراهیم رئیسی برای تحول و اصلاح نظام مالیاتی کشور مرور شده و اقداماتی که از سوی دولت برای جامه عمل پوشاندن به آنها از ابتدای دولت سیزدهم تاکنون انجام شده مورد بررسی قرار گرفته است.

۱. مالیات بخش تولید از ۲۵ درصد با شیب ملایم به ۱۰ درصد کاهش یابد

بر این اساس قرار بود که وضعیت مالیاتی کشور سامان داده شود و رئیسی در زمینه اصلاح نظام مالیاتی وعدههایی از جمله برقراری سامانه هوشمند نظام مالیاتی داده و در همان دوره نامزدی گفته بود که استقرار سامانه هوشمند در نظام مالیاتی میتواند به دولت نسبت به وضعیت دریافت مالیات اشراف دهد.

به گفته وی اگر شفافیت اجرا شود، یقین داشته باشید که زمین خواری، قاچاق کالا و مساله فرارهای مالیاتی و بسیاری از این فسادها کنترل میشود و در کنار این، هوشمند سازی هم یک وعده مالیاتی مهم بود که به تولیدکنندگان داده و قرار شد با واقعی شدن مالیات، واحدهای تولیدی باید کاهش مالیات از ۲۵ درصد با شیب ملایم به ۱۰ درصد داشته باشند.

اما گزارش سازمان امور مالیاتی در خصوص کاهش مالیات بخش تولید در راستای عمل به وعدهها و اصلاح وضعیت مالیاتی کشور به شرح زیر است:

کاهش نرخ مالیاتی فعالیت های مولد همچون اشخاص حقوقی با کاهش بار مالیاتی تولید موجب بهبود فضای کسب و کار خواهد شد. کاهش هزینه های تولید و افزایش سود ناشی از فعالیت های مولد که موجب هدایت سرمایهها از بخش غیر مولد به بخش مولد را فراهم میکند.

نرخ مالیاتی اشخاص حقوقی به استناد بند(ن) تبصره ۴ قانون بودجه سال ۱۴۰۱ با تعدیل ۵ واحد درصدی به ۲۰ درصد کاهش یافت.

در پیش نویس اصلاحیه قانون مالیات های مستقیم به عنوان پایه مالیات بر مجموع ماده ۱۰۵ ق.م.م مورد بازنگری قرار گرفته و نرخ مالیاتی آن به ۱۵ درصد کاهش یافته است. پیش نویس مذکور در تاریخ ۱۴۰۱/۲/۲۶ با امضای وزیر امور اقتصادی و دارایی برای طرح و تصویب در هیات وزیران ارسال شده است.

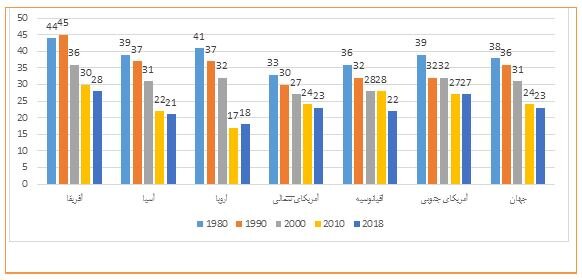

نمودار ذیل، میانگین نرخ مالیاتی اشخاص حقوقی در قاره های مختلف جهان را نشان میدهد. میانگین این نرخ در کشور های اروپایی در سال ۲۰۱۸ حدوداً ۱۸ درصد است.

نمودار میانگین بالاترین نرخ قانونی مالیات بر اشخاص حقوقی مناطق مختلف جهان در دهههای گذشته

۲. در کشور به میزانی که مالیات میگیریم، فرار مالیاتی داریم. این موضوع با یک سامانه هوشمند قابل رصد و رهگیری است.

سیدابراهیم رییسی اما علت کسری بودجه دولت را این موضوع اعلام کرده بود که هزینهها زیاد و درآمدها کم است و ما برای کاهش هزینههای دولت برنامه داریم. وی این را هم تاکید کرده بود که افزایش درآمد هم راه دارد؛ در کشور به میزانی که مالیات میگیریم، فرار مالیاتی داریم. از کارگر، کارمند و آحاد مردم مالیات گرفته میشود و هستند کسانی که فرار مالیاتی میلیاردی دارد، این موضوع با یک سامانه هوشمند قابل رصد و رهگیری است و ما برای این مسئله هم برنامه داریم.

در این راستا اعلام شد که پیاده سازی و شروع به کار سامانه مودیان از تاریخ ۱۶/۰۴/۱۴۰۱ به منظور ثبت کلیه تعاملات اقتصادی بین کسب و کارها با مصرف کنندگان نهایی در قالب صورت حسابهای الکترونیکی و انطباق آنها با تراکنش های بانکی که بستری هوشمند برای ثبت اطلاعات مالی و بهره گیری از آنها در فرآیند مالیات ستانی است. بدیهی است با ثبت کلیه اطلاعات مجاری فرار مالیاتی به شدت محدود خواهد شد.

اهم اقدامات در زمینه پیاده سازی قانون پایانه فروشگاهی و سامانه مودیان عبارتند از:

-پیشرفت پروژه پایانه فروشگاهی و سامانه مودیان به میزان بیش از ۵۰ درصد در دولت سیزدهم و آغاز بهره برداری از سامانه یاد شده در تیر ماه سال ۱۴۰۱(علیرغم تحویل پروژه پایانه فروشگاهی و سامانه مودیان در پایان دولت دوازدهم با پیشرفت کمتر از ده درصد)

-ساماندهی بیش از ۱۳.۳۰۰.۰۰۰ دستگاه پرداخت الکترونیکی و شناسایی بیش از ۱.۳۰۰.۰۰۰ مودی جدید مالیاتی از این طریق

-دریافت صورت حساب الکترونیکی آزمایشی از چند مودی بزرگ به صورت نمونه( دفاتر پیشخوان دولت، سامانه تجارت الکترونیک، فولاد مبارکه و ذوب آهن اصفهان)

-آغاز فرآیند تفکیک حساب های شخصی و تجاری

یکی از اقدامات بسیار مهم برای ایجاد شفافیت مالی و بالطبع شناسایی مجاری فرار مالیاتی ثبت کلیه تعاملات اقتصادی بین افراد حقیقی فاقد شغل ثبتی است که این مهم در آخرین بازبینی طرح مالیات بر عایدی سرمایه و بستر اجرایی آن به عنوان الحاقیه ای به قانون پایانه فروشگاهی و سامانه مودیان دیده شده است. شایان ذکر است طرح مذکور در آستانه طرح در صحن مجلس شورای اسلامی است.

سایر اقدامات مهم در حوزه مبارزه با فرار مالیاتی و پولشویی عبارتند از:

-راه اندازی سامانه جدید پالایش ریز تراکنش های دریافت شده برای ادارات کل امور مالیاتی جهت رسیدگی (BTIS) و آغاز دریافت ریز تراکنش ها از طریق وب سرویس

-آغاز عملیات اجرایی ایجاد انباره داده و یکپارچه سازی داده های سامانه های سازمان

-تولید اظهارنامه برآوردی مشاغل و مودیان پرریسک برای اولین بار

-ایجاد سامانه سوت زنی مالیاتی

۳. در سال ۱۴۰۱ همه تعاملات مودیان با سازمان امور مالیاتی یکپارچه شده و در بستر الکترونیکی انجام خواهد شد

بررسی اظهارات سیدرضا فاطمی امین و توضیحاتی که در تاریخ بیست و ششم خردادماه ۱۴۰۰ در تشریح ابعاد نقشه راه اقتصادی دولت سیزدهم داشته نشان میدهد که او با تاکید بر اینکه امروز حتی در لیبرالترین اقتصادها نیز پایگاههای اطلاعاتی به یکدیگر پیوسته است اما در ایران این اطلاعات شفاف در اختیار دولت قرار ندارد و با بررسی این موضوع متوجه میشویم که ۳۰ درصد از اقتصاد ایران غیررسمی است گفته بود که ما در برنامه خود دو موضوع را به شکل جدی دنبال میکنیم؛ از یک سو یکپارچهسازی پایگاههای دادهای و از سوی دیگر رصد اقتصاد غیر رسمی.

فاطمی امین با بیان اینکه اجرای این طرح نزدیک به شش ماه زمان نیاز دارد، گفته بود که برخی نهادها اطلاعات خود را هر شش ماه به سازمان امور مالیاتی ارسال میکنند و از این رو زمانی دادهها به دست ما میرسند که در طول این چند ماه تغییر وضعیت دادهاند اما اگر جریان اطلاعات را مدیریت کنیم، دادهها به هنگام، به موقع و به شکل مفید به دست میآیند و دولت میتواند از آنها به بهترین شکل استفاده کند.

بر این اساس طراحی و تولید سامانه یکپارچه سازمان امور مالیاتی برای ارتقاء تعامل الکترونیکی با مودیان مالیاتی و کاهش حضور فیزیکی آنها در ادارات کل امور مالیاتی در راستای تکمیل سامانه مودیان موضوع قانون پایانه فروشگاهی و سامانه مودیان در حال پیگیری بوده و امید است با اجرای کامل این قانون همه تعاملات مودیان با سازمان امور مالیاتی به شکل هوشمند و در بستر الکترونیک صورت پذیرد.

البته به صورت همزمان و به منظور ارائه خدمات به مودیان مالیاتی و کاهش تعامل بین مودیان و مامورین مالیاتی این سازمان نسبت به ایجاد پنجره واحد خدمات الکترونیکی به آدرس My.tax.gov.ir اقدام کرده که برخی از خدمات قابل ارائه در پنجره مذکور عبارت است از:

-ثبت نام کامل مودیان در بسیاری از منابع از جمله اشخاص حقوقی، اشخاص حقیقی، ارزش افزوده، مستغلات، ارث، حقوق، تکلیفی، اتفاقی، افزایش سرمایه حق تمبر

-فرآیند اخذ اظهارنامه الکترونیک در بسیاری از منابع از جمله اشخاص حقوقی، اشخاص حقیقی، ارزش افزوده، مستغلات، ارث و حقوق

-فرآیند ابلاغ کامل اوراق مالیاتی از جمله برگ تشخیص، برگ قطعی، رای هیات حل اختلاف مالیاتی و...

-فرآیند صدور قبض و پرداخت مالیات

-فرآیند دادرسی در سامانه سنیم در پرونده اشخاص حقیقی، اشخاص حقوقی و ارزش افزوده

-بخش عمده ای از فرآیند وصول و اجراء از جمله برگ اجرایی و ممنوع الخروجی

-پرداخت مالیات نقل و انتقال اتومبیل

-اطلاع رسانی، پرداخت و ثبت اعتراض مودیان مالیات بر خانه خالی از سکنه، مالیات بر خودرو گران قیمت، مالیات بر واحدهای مسکونی گران قیمت

-مشاهده پرونده مالیاتی و دستگاه های پرداخت و قبوض مالیاتی پرداخت شده صورت صد درصد از طریق درگاه ملی خدمات مالیاتی

-توسعه خدمات مودیان مشاغل خودرو در سامانه مشاغل خودرو که از طریق دفاتر پیشخوان دولت،

البته پنجره واحد خدمات الکترونیکی به صورت پویا در حال به روزرسانی بوده و به مرور زمان با خدمات بیشتر، سطح کیفیت بالاتر و با اولویت کاهش هرچه بیشتر مراجعه حضوری مودی و مامور مالیاتی ارتقاء خواهد یافت.

۴. در سال ۱۴۰۱ با تکمیل جریان دادههای مالیاتی و ایجاد شفافیت از فرارهای مالیاتی جلوگیری خواهد شد

فاطمی امین همچنین با تشریح نقشه راه اقتصادی دولت سیزدهم در حوزه امور مالیاتی گفته بود که سازمان امور مالیاتی، فرار مالیاتی را سالانه ۷۰ هزار میلیارد تومان و سازمان بازرسی کل کشور ۲۰۰ هزار میلیارد تومان عنوان میکند و میتوان گفت به طور میانگین بیش از ۱۰۰ هزار میلیارد تومان فرار مالیاتی وجود دارد که یعنی منفعت بزرگی در جامعه از دست میرود. در این راستا دو بحث اراده و منافع مهم است و دلیل اینکه مشکلات حل نمیشود، مشکل کابل و سرور و شبکه نیست بلکه پایگاههای اطلاعاتی بهم پیوند نمیخورند چون منافعی وجود دارد.

بر این اساس اقدامات زیر برای کاهش فرار مالیاتی و کاهش هزینه وصول مالیات در حال انجام است:

-تکمیل سامانه مودیان موضوع قانون پایانه فروشگاهی و سامانه مودیان (پیشرفت بیش از ۵۰ درصدی)

-شناسایی مودیان جدید بر اساس جریان داده ناشی از اجرای ماده ۱۱ قانون پایانه فروشگاهی و سامانه مودیان( ساماندهی ابزارهای پرداخت با همکاری بانک مرکزی)

-اجرای تبصره ۱۰۰ ق.م.م با تکیه بر جریان داده اطلاعاتی با هدف افزایش تمکین، کاهش فرار مالیاتی و کاهش هزینه وصول مالیات (در راستای اجرای تبصره مذکور حد نصاب معافیت موضوع ماده ۸۴ ق.م.م از ۳۰ به ۱۰۰ برابر افزایش یافت و سازمان امور مالیاتی با تکیه بر اطلاعات موجود در پایگاه های اطلاعات خود مشتمل بر فروش طرف اول، خرید طرف دوم، واریزی از طریق ابزار پرداختها، فروش ابرازی مودی، فروش بر اساس مالیات علی الحساب؛ امکان بهرمندی طیف وسیعی از مودیان از ظرفیت تبصره مذکور را فراهم آورده و همزمان بخش قابل توجهی از فرار مالیاتی در این بخش را کاهش دهد.)

-تولید اظهارنامه برآوردی در اجرای ماده ۹۷ق.م.م برای ۲۰۲.۲۳۲ مودی و محاسه رتبه ریسک برای ۱.۱۶۵.۱۲۹ مودی برای عملکرد سال ۱۳۹۹

-توسعه و تکمیل و به روزرسانی مستمر پایگاه اطلاعات هویتی، مالی و اقتصادی در اجرای ماده ۱۶۹ و ۱۶۹ مکرر ق.م.م (دریافت ۹۲۲ میلیون رکورد در اجرای ماده ۱۶۹ مکرر و ۹۶۵ میلیون رکورد در اجرای ماده ۱۶۹)

-انعقاد بیش از ۱۰۰ تفاهم نامه تبادل داده و اطلاعات با سایر دستگاهها

-دریافت اطلاعات از سامانه ملی املاک و اسکان به منظور شناسایی مودیان پایه مالیاتی، مالیات بر خانه های خالی از سکنه

-دریافت اطلاعات خودرو های لوکس از نیروی انتظامی به منظور شناسایی و وصول مالیات پایه مالیاتی، مالیات بر خودرو های لوکس

-اعلام فهرست ۱۰۰۷ نفر مودی از سوی بانک مرکزی که در زمینه سوداگری ارز فعالیت داشته اند که از این تعداد ۴۰۰ نفر دارای پرونده مالیاتی بوده و ۶۰۷ نفر سابقه مالیاتی نداشته اند که اقدام لازم از مراجع مختلف برای اثبات فعالیت ارزی انها در حال انجام است.

۵. از سال ۱۴۰۱ مالیاتهای تنظیمی به طور کامل اجرا شده و با اخذ مالیات از فعالیتهای غیرمولد و سوداگرایانه، جذابیت این فعالیتها کاهش خواهد یافت.

گزارش سازمان امور مالیاتی در خصوص مالیاتهای خودتنظیمی

یکی از مهمترین پایههای مالیاتی به منظور کاهش جذابیت فعالیت سودگرانه و غیر مولد در سایر کشورها موضوع مالیات بر عایدی سرمایه است که این موضوع در قالب طرح مالیات بر عایدی سرمایه است که در آستانه طرح در صحن مجلس شورای اسلامی قرار دارد.

یکی از اقدامات بسیار مهم برای ایجاد شفافیت مالی و بالطبع شناسایی مجاری فرار مالیاتی ثبت کلیه تعاملات اقتصادی بین افراد حقیقی فاقد شغل ثبتی است که این مهم در آخرین بازبینی طرح مالیات بر عایدی سرمایه و بستر اجرایی آن به عنوان الحاقیهای به قانون پایانه فروشگاهی و سامانه مودیان دیده شده است.

در کنار مالیات بر عایدی سرمایه برخی پایههای مالیاتی دیگری نیز وجود دارد که نقش تنظیم گری در اقتصاد دارند و سازمان امور مالیاتی اهتمام دارد تا نسبت اجرای این پایههای مالیاتی اقدام کند. این پایه های مالیاتی عبارتند از:

-مالیات بر خانههای گران قیمت و باغ ویلاها (درخواست اطلاعات از شهرداری، سازمان ثبت اسناد و املاک، سازمان شهرداری ها و دهیاری کشور و وزارت راه و شهر سازی، اطلاعات مبایعه نامه ها از اتاق اصناف ایران، ارسال پیامک اطلاع رسانی به مودیان مشمول

-مالیات بر خودرو لوکس (دریافت اطلاعات در اجرای بند (ف) تبصره ۶ قانون بودجه سال ۱۴۰۱ از نیروی انتظامی در تاریخ ۳۱/۰۱/۱۴۰۱، اطلاع رسانی به مودیان با استفاده از پیامک یا اپلیکشین چاپار و درگاه الکترونیکی سازمان)

-مالیات بر واحدهای مسکونی خالی از سکنه (تولید سامانه محتسبه مالیات، ابلاغ دستور العمل نحوه محاسبه و وصول مالیات مسکونی خالی، دریافت اطلاعات اولیه از سامانه املاک و اسکان وزارت راه و شهر سازی)

جزییات آمار مودیان و مالیات پایههای تنظیمی برای مشمولین سال ۱۴۰۰ هم در جدول زیر قابل مشاهده و بررسی است.

انتهای پیام

نظرات